Recientemente, el Banco Mundial publicó la base de datos Global Findex 2017, que presenta información sobre cómo los adultos realizan sus pagos, ahorran y acceden al crédito, con base en los resultados de entrevistas a aproximadamente 150.000 personas en 144 países. A continuación, se detallan los resultados para Colombia, que son producto de 1.000 encuestas de percepción efectuadas en el país.

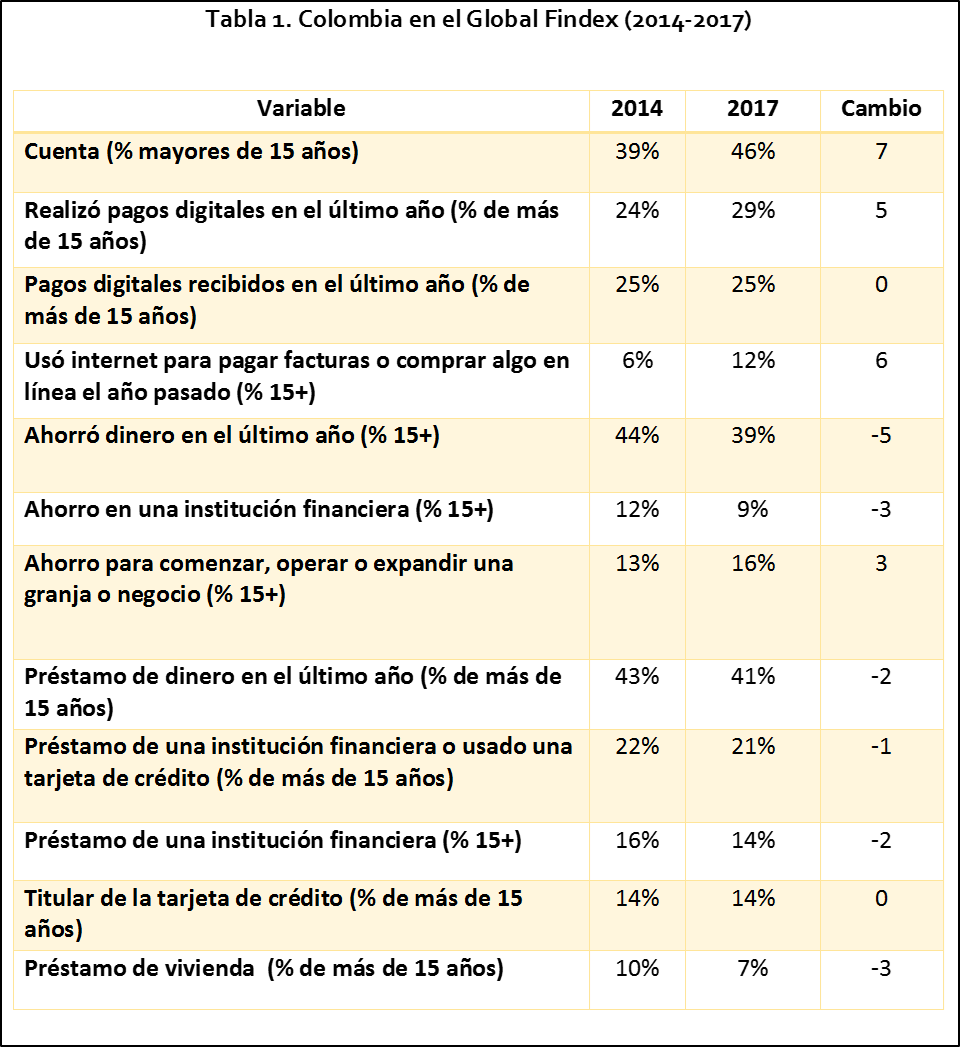

En el último reporte, Colombia mejoró en la tenencia de cuentas en entidades financieras y en el uso de pagos digitales. En efecto, el porcentaje de adultos que manifestó tener una cuenta subió de 39% en 2014 a 46% en 2017. Allí, la brecha de tenencia entre hombres y mujeres se redujo en 3 puntos porcentuales frente a la medición de 2014 (49% de los hombres encuestados tienen productos vs. 42% de las mujeres). De manera similar, la brecha entre la población que tiene educación primaria o menos y la que tiene secundaria o más disminuyó en seis puntos porcentuales. No obstante, el diferencial aún es significativo debido a que solo 33% de los que tenían educación primaria o menos señaló poseer una cuenta (vs. 53% de los más educados).

Las principales razones expresadas por los encuestados para no tener una cuenta estuvieron relacionadas con la insuficiencia de fondos (67%) y los altos costos financieros (59%). Asimismo, la falta de documentación necesaria (28%) y la lejanía a las entidades financieras (20%) fueron señaladas como limitantes para acceder a una cuenta. Solo 3% de la muestra señaló que no tenía cuenta porque no necesitaban servicios financieros, aspecto que resalta la relevancia de disminuir las demás barreras que dificultan la inclusión financiera.

En cuanto a cómo usan las cuentas, se observó un incremento importante en los pagos digitales. El 29% de la muestra indicó haber realizado estos pagos durante el último año (vs. 24% en 2014). Los pagos digitales fueron usados, en una mayor medida, por la población que participa en la fuerza laboral (33% vs. 15% que no están en el mercado laboral) y con mayores ingresos (36% vs. 17% del 40% más pobre). Igualmente, 25% de los encuestados manifestó haber recibido pagos digitales durante este período (igual a 2014).

Adicionalmente, 12% de la población encuestada dijo haber utilizado el internet para pago de cuentas en el último año o para realizar compras en línea. Esta proporción aumentó seis puntos porcentuales frente a los resultados de 2014. En 2017, 14% de los hombres usó el internet con dichos fines, mientras 9% de las mujeres lo hicieron.

Con respecto a los patrones de ahorro de los colombianos, 39% de los encuestados manifestó haber ahorrado algo de dinero durante el último año. Cifra menor en cinco puntos porcentuales a la observada en 2014. Este decrecimiento en el ahorro se dio principalmente en la población rural (-13pp) y en aquella que estaba por fuera de la fuerza laboral (-13pp). Asimismo, hubo un ligero descenso en las personas que indicaron haber ahorrado en instituciones financieras (9% en 2017 vs. 12% en 2014). En contraste, el ahorro con propósitos de crear, operar y expandir un negocio o una firma aumentó en 3 pp (16% en 2017).

En cuanto a los patrones de crédito de los encuestados se observó que 41% de la población encuestada tenía un crédito durante el último año (vs. 43% en 2014). Los adultos mayores de 25 años redujeron sus préstamos en -5pp, mientras que los jóvenes entre 15 y 24 años los incrementaron en 6pp. El 21% de las personas obtuvo un crédito a través de entidades financieras o utilizó una tarjeta de crédito (vs. 22% en 2014); estos productos de crédito formal fueron utilizados en mayor medida por hombres (26%) que por las mujeres (17%). En particular, 14% de los encuestados tenía un crédito otorgado por entidades financieras y la misma proporción (14%) una tarjeta de crédito. Los préstamos ofrecidos por grupos de ahorro representaron 2%, mientras que los efectuados por familia y amigos se ubicaron en 20%.

Estos préstamos fueron utilizados con propósitos de salud y médicos por el 10% de los encuestados y para operar o expandir su negocio o finca por el 7%. Por otro lado, 7% de los encuestados tenía un crédito de vivienda; la población con más recursos económicos (9%) y los hombres (9%) registraron una participación más alta. La disminución en el nivel de ahorro de la población y en el número de personas que solicitaron créditos con el sistema financiero pudo estar correlacionada con la desaceleración económica con la que cerró el país en 2017. Recordemos que el PIB creció 1.7% en 2017 frente al 2.0% de 2016 y el 3.1% de 2015.

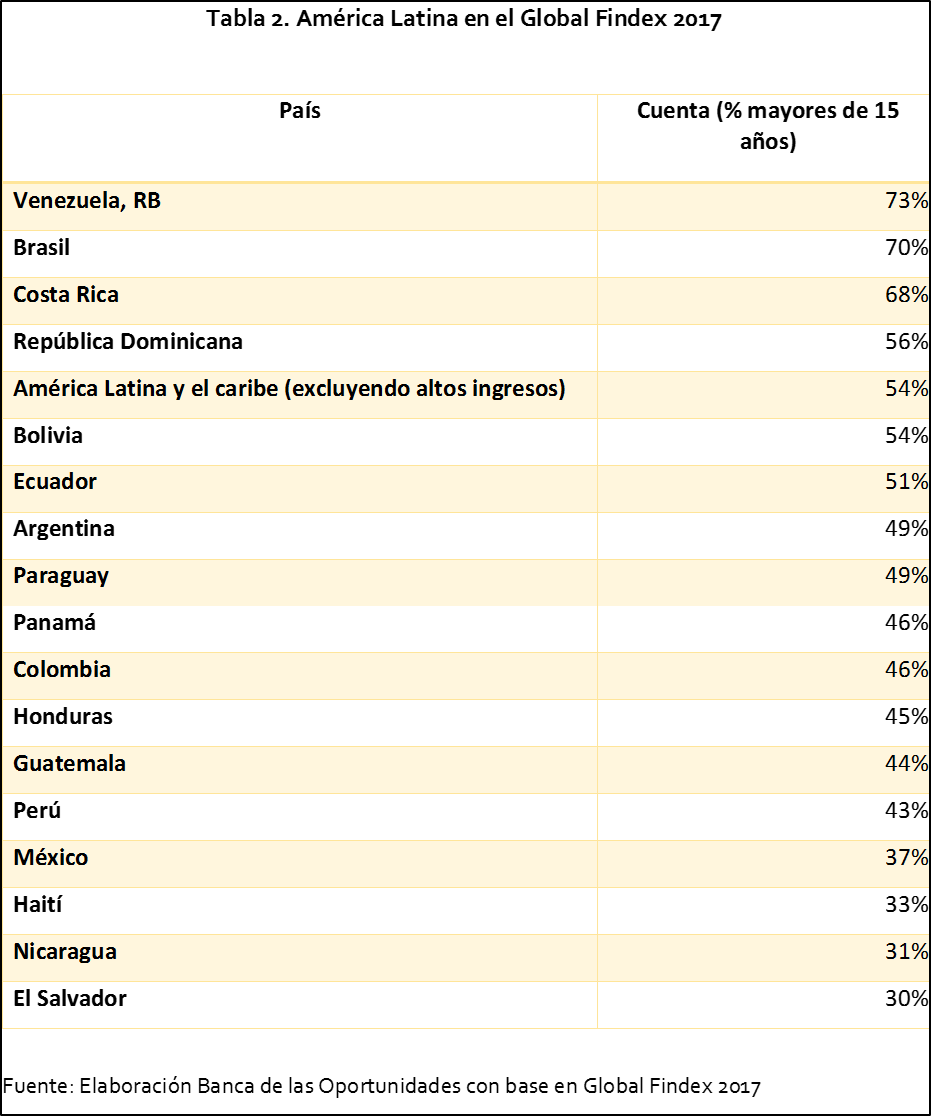

En síntesis, la encuesta evidencia avances importantes en términos de inclusión financiera, en particular, en el número de personas con cuentas, que pasó de 39% a 46% entre 2014 y 2017, con lo cual Colombia se ubicó en el puesto 109 entre los 140 países evaluados. En América Latina, Colombia estuvo por encima de Perú (43%) y México (37%); pero por debajo del promedio de la región (54%).

Al respecto, es importante resaltar que el Gobierno Nacional recopila información sobre la tenencia y el uso de los productos financieros en el país, desde la oferta para obtener la cifra de las personas que efectivamente tienen productos y desde la demanda para recoger las percepciones de las personas. La información de la oferta presenta ciertas divergencias con los resultados de esta encuesta. En particular, nos gustaría referirnos a dos casos concretos: según datos de la oferta, 53% de la población adulta en Colombia tenía al menos una cuenta de ahorro activa a diciembre de 2017, cifra que es siete puntos porcentuales mayor a la arrojada en el Findex. La brecha eventualmente podría ser mayor si se tiene en cuenta que el 53% no incluyen otro tipo de cuentas, como son las del celular o la cuenta corriente. Adicionalmente, 27% de la población adulta tenía al menos una tarjeta de crédito, mientras que en la encuesta solo 14% reportaron tener una tarjeta, es decir, una diferencia de 13 puntos porcentuales.

Adicionalmente, es importante tener en cuenta que la mayoría de las variables del estudio del Banco Mundial no son comparables con los datos de la oferta. Esto se debe a que la metodología de Findex, en repetidas ocasiones, le pregunta a la persona si tuvo acceso a cierto tipo de producto financiero durante el último año; mientras que los datos de la oferta contienen la información del agregado de productos, independientemente de si fue o no tomado durante los últimos 12 meses. Por ejemplo, a nivel de crédito es diferente analizar si la persona solicitó crédito a una entidad financiera durante el último año a estudiar el total de personas que tienen créditos vigentes en el sistema financiero colombiano. Estas diferencias se pueden explicar porque las personas, a pesar de tener estos productos financieros, no reportan tener estos productos bien sea por un problema de educación financiero o por la falta de información, completa y clara, de las entidades financieras sobre sus productos.

Cabe resaltar que el Gobierno Nacional está comprometido en mitigar retos observados en la encuesta como son: i) disminuir la brecha entre la población rural y urbana, al igual que entre hombres y mujeres; ii) reducir las barreras que limitan el acceso de las personas al sistema financiero; iii) aumentar la educación financiera en la población para lograr una mayor comprensión y uso de los productos financieros; y iv) incorporar tecnologías enfocadas en soluciones financieras.

Daniela Londoño Avellaneda

Profesional Inteligencia Competitiva